금융위원회와 은행권이 함께 서민과 소상공인 290만 명의 대출 연체기록을 삭제하는 신용사면을 추진한다하여 많은 논란이 있습니다. 2021년 9월부터 2024년 1월까지 발생한 2,000만 원 이하 연체자 중 오는 5월까지 전액 상환한 사람에 한해서라고 합니다.

그럼, 연체 금액은 어떤걸 말하는걸까요?

연체금액이 대출원금을 말하는건지, 정해진 기간에 갚기로 한 금액인지 정확하게 알 필요가 있습니다.

전요섭 금융위 금융혁신기획단장의 답변을 듣자하면,

- 신용회복 지원 대상 연체금액을 2000만원 이하로 설정한 이유는?

▶지난 2021년 8월 코로나19 관련 신용회복 지원의 연장선상에서 당시 연체금액 기준인 2000만원과 동일하게 설정했다.

- 2000만원 기준은 대출 원금 기준인지? 아니면 연체한 금액 기준인지?

▶금융회사가 신용정보원 또는 신용평가사에 연체되었다고 등록하는 금액 기준이다.

- 금융소비자가 자신이 대상자인지 확인할 수 있는지?

▶대상이 확정된 이후 신용평가사가 대상자 여부 확인 시스템을 마련할 예정이다.

- 전액 상환을 했음에도 금융회사의 오등록 등으로 신용회복 지원 대상이 되지 못한 경우 구제책은?

▶개인이 전액 상환했음에도 대상자가 아닌 경우 금융회사를 통해 해당 연체가 전액 상환되었다고 정정할 수 있다.

금융위의 답변에 의하면, 정확한 연체금액은 등록된 금액이라고 하니 확인할 필요가 있습니다.

연체금액 계산은 아래와 같이 이뤄집니다. 아래 그림은 분할상환금이 연체되었을 경우에 연체금액 계산 방법입니다.

만약, 대출 만기가 도래하였거나 이자만 상환하고 있는 경우에는 계산 방법이 다르고 연체금액도 다릅니다. 대출원금과 다를 수 있으니 확인이 필요합니다. 아래 링크에서 확인하시기 바랍니다.

2021년부터 2024년 1월까지 연체하여 연체금액이 쌓였다가 5월까지 연체금액만 상환하면 신용점수가 상향되어 저금리 대출로 갈아탈 수 있는 신용사면을 한다니, 꾸준히 상환해오며 신용점수를 잘 관리해오던 채무자 입장에서는 억울한 일 일수도 있을겁니다.

신용점수 600점 미만의 인원은 290만 명 가량됩니다. 어쩔 수 없이 고금리 대출을 이용할 수 밖에 없습니다.

신용점수별 불량률은 향후 1년내 90일 이상 장기연체가 발생할 가능성을 의미합니다. 고금리 대출을 이용할 수 밖에 없고, 연체 가능성도 높으니 악순환을 벗어나기는 어려울겁니다.

그렇더라도 성실 상환자들에겐 박탈감과 함께 높은 금리로 이자를 납부한 것에 대한 허탈함이 있을 수 밖에 없습니다.

평균 신용점수가 39점 상승하면서 이전보다 낮은 금리로 대출을 갈아탈 수 있다는 장점이 있겠으나, 금융기관 입장에서는 연체가 있었던 채무자의 대출을 떠안게 되는 위험이 있습니다. 차후에 또 연체를 일으킬테니까요.

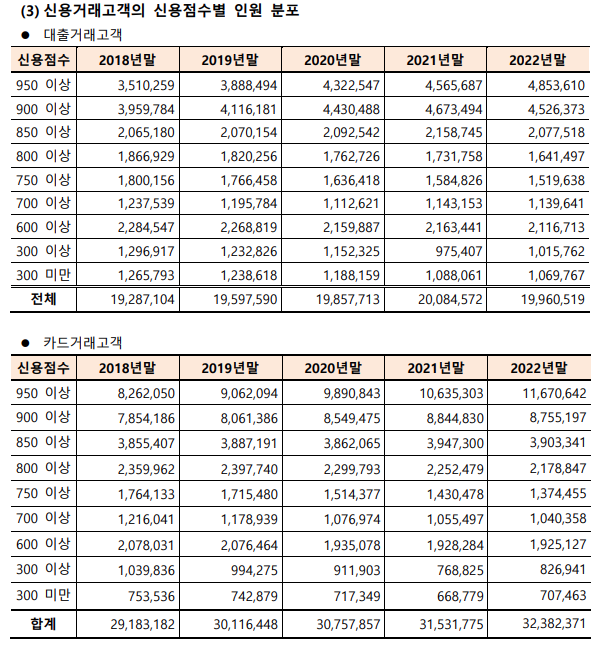

신용점수별 인원 대비해서 대출거래고객의 수를 확인해보면, 신용점수가 낮은 사람의 대출자 수는 많은 반면 카드거래 고객 수는 낮은 비율을 보입니다. 카드발급이 어려우니 거래가 어려운게 아닌가하고 유추해 봅니다.

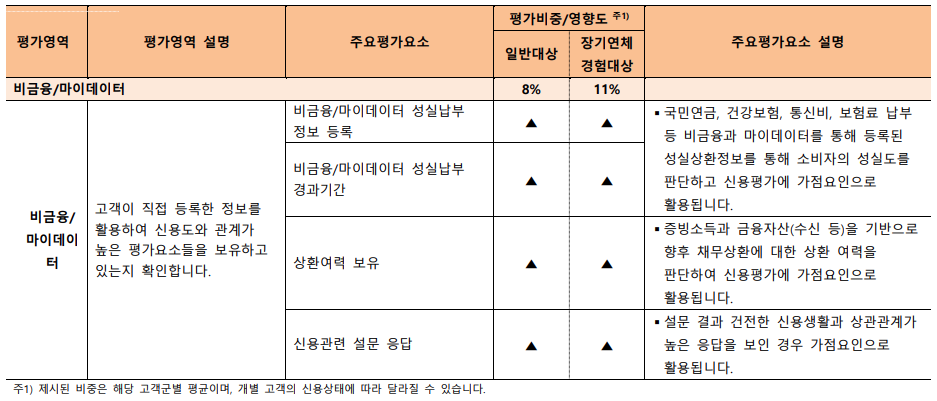

신용점수에 영향을 미칠 수 있는 사항을 추가로 올려봅니다.

'생활 정책' 카테고리의 다른 글

| 관리 잘하는 요양 병원 찾는 법 (2) | 2024.02.05 |

|---|---|

| 연금 수령하다 사망하면 어떡하나? 유족은? (2) | 2024.01.29 |

| 주택 가격 하락하면 주택 연금 줄어드나? (0) | 2024.01.11 |

| 연말정산 계산기 - 미리 알고 시작 (2) | 2024.01.09 |

| 2023년에 달라진 연말공제 (0) | 2024.01.02 |