노후 대비 목적보다는 남아있는 가족을 위해서 가입하는 보험이 종신보험일겁니다.

그러니 미혼인데 종신보험 가입? 보험설계사에게 설계를 당한게 아닌가 하고 의심해 봅니다. 아주 예외적이긴 하나, 혹시나 본인에게 무슨 일이 생기는 것에 대한 대비로 부모님을 위해서 가입하는 경우를 보긴 했습니다. 확률상 자녀가 더 오래사는게 더 가능하지 않을까요? 행여 부모님께서 오래 살아서 자녀가 먼저 사망한다고 해도 보험금 수령하기도 쉽지 않고, 보험금 받는다고 행복하실까요?

이 정도면 걱정도 팔자입니다.

종신보험의 가장 큰 장점은 상속세로 쓰일 재원 역할입니다. 현 부모세대는 전체 자산 중 부동산이 차지하는 비중이 80%가량 된다고 하니, 상속세 납부를 위해 유족이 가진 현금성 자산을 총동원해야하는 일이 발생할 수도 있습니다. 이때 유용하게 쓰일 수 있습니다.

다음으로 가족의 생활비로 쓰일 수 있겠죠.

만약 혼자라면?

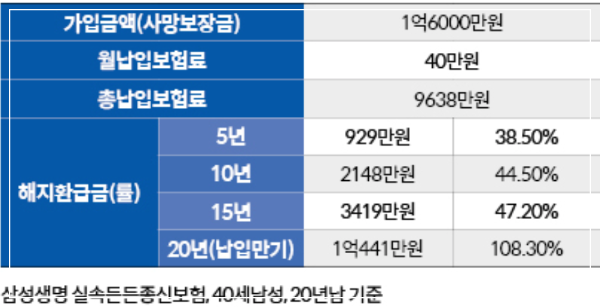

본인이 사망해봐야 남 좋은 일 할게 뻔하니 연금으로 받을 것을 권합니다. 근데, 종신보험은 사망을 보장받기 위한 상품이지 노후를 보장받기 위한 상품이 아닙니다. 위 그림을 보면 쉽게 알 수 있습니다. 20년 가입하고서 겨우 10%의 수익을 냅니다. 보험사마다 다르겠지만, 크게 차이는 나지 않을겁니다.

금감원에서 제공한 자료에 의하면, 종신보험과 연금보험은 가입 목적과 보험료 구조, 보장 방식과 수령액에서 많은 차이를 보입니다.

게다가 특약으로 연금 전환을 넣지 않았다면 연금으로 전환조차 되지 않아서 사망에 대해서만 보장받을 수 있습니다.

실제 동일한 보험료로 납입했을 때 종신보험과 연금보험의 적립금과 연금수령액이 얼마나 큰 차이를 보이는지 확인해 보시기 바랍니다.

종신보험을 연금으로 전환하면 보장 특약까지 사라질 수 있습니다. 이미 보험료 납입이 끝나서 종신까지 또는 연금개시 이후 연령까지 보장이 된다면 모를까 계속 납입해야 보장을 받는 특약이라면 보장 받을 수 없으니 선택을 잘해야 합니다.

종신보험에 모든 특약을 다 몰아넣은 상태에 실비보험만 있다면 진지하게 고민해야 할 겁니다.

그러니 노후를 대비할 목적이라면 연금보험!!!

보장을 받기 위한 목적이라면 보장성보험!!!

상속세를 위한다면 종신보험!!!

사망 보장이 목적이라면 정기보험!!! 기간은 경제활동과 자녀 양육 시기에 맞춰서~ 기간이 길어지면 종신보험만큼 보험료가 비싸집니다.

꼭! 따로 가입하시기 바랍니다.

보험료가 부담스러워 해지를 하더라도 한 번에 모든 보장을 포기해서는 안되니까요.

'생활 정책' 카테고리의 다른 글

| 건강보험료 줄이는 7가지 방법 (5) | 2024.11.08 |

|---|---|

| '전세피해 예방 및 지원 제도 개선 방안'에 대한 경기연구원의 브리프 (19) | 2024.11.05 |

| 관리 잘하는 요양 병원 찾는 법 (3) | 2024.02.05 |

| 연금 수령하다 사망하면 어떡하나? 유족은? (2) | 2024.01.29 |

| 연체금액은 대출원금일까? (0) | 2024.01.18 |